Ir para o conteúdo

HOME

SOBRE

SOLUÇÕES

R3 SISTEMAS

BLOG

CONTATO

Menu

HOME

SOBRE

SOLUÇÕES

R3 SISTEMAS

BLOG

CONTATO

BLOG

BLOG

Avaliação de Empresas: o valor justo

Receita Federal inicia ações na malha fina da Pessoa Jurídica

Adesão as normas do CFC é essencial

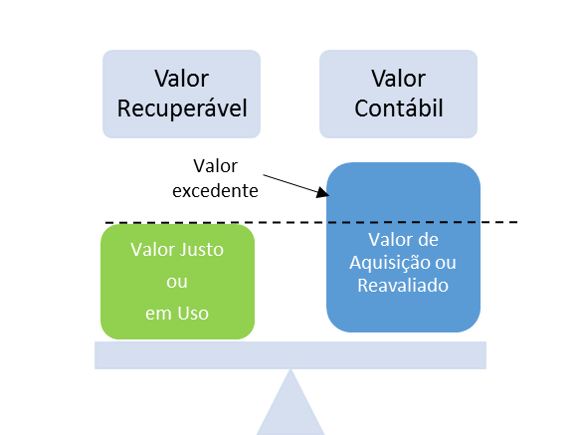

As empresas ainda não assimilaram o “Teste de Impairment”

Consultorias geram resultados para Empresas

Guia do Controle Patrimonial

O que é o “Impairment test”?

Excelente novidade para as PMEs

Página

1

Página

2

Página

3

plugins premium WordPress